2015年度武汉商学院部门决算

2016年10月20日

目 录

第一部分武汉商学院概况

一、主要职能

二、部门决算单位构成

三、部门人员构成

第二部分武汉商学院2015年度部门决算情况说明

一、收入支出决算总体情况

二、收入决算情况

三、支出决算情况

四、财政拨款收入支出决算总体情况

五、一般公共预算财政拨款支出决算情况

六、一般公共预算财政拨款基本支出决算情况

七、一般公共预算财政拨款“三公”经费支出决算情况

八、政府性基金预算财政拨款收入支出决算情况

九、其他重要事项的情况

第三部分武汉商学院2015年度部门决算表

一、收入支出决算总表(表1)

二、收入决算表(表2)

三、支出决算表(表3)

四、财政拨款收入支出决算总表(表4)

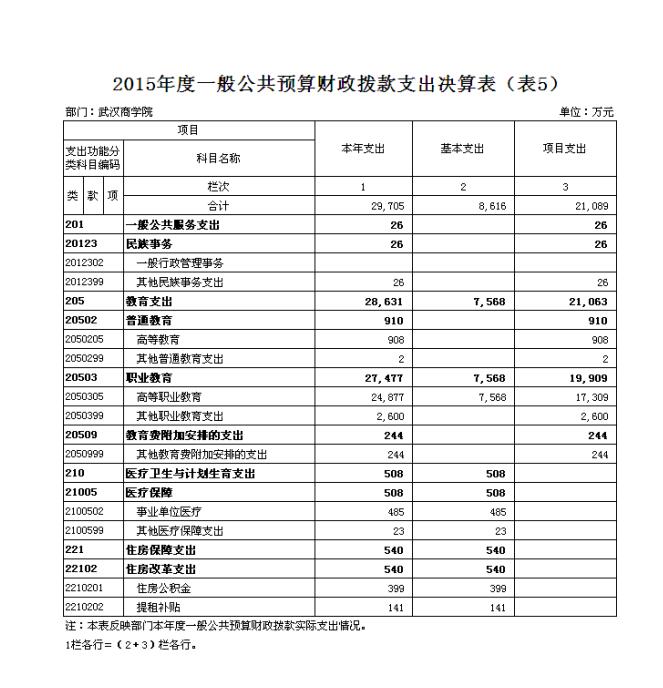

五、一般公共预算财政拨款支出决算表(表5)

六、一般公共预算财政拨款基本支出决算表(表6)

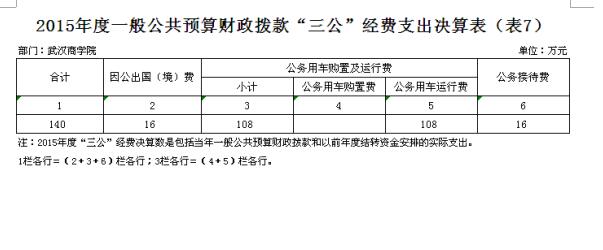

七、一般公共预算财政拨款“三公”经费支出决算表(表7)

八、政府性基金预算财政拨款收入支出决算表(表8)

第四部分 名词解释

武汉商学院2015年度部门决算情况说明

第一部分武汉商学院概况

一、部门主要职能

培养高学历、应用型商业高级专门人才,普通高等本科学历教育、普通高等专科学历教育、普通中专学历教育、成人专科学历教育、职业技术培训、科学研究、学术交流,社会服务,国际交流与合作。

二、部门单位构成

从决算构成单位来看,武汉商学院部门决算由单位本级决算组成,为全额拨款事业单位。

三、部门人员构成

武汉商学院总编制人数663人,其中:事业编制663人。在职实有人数647人,其中:事业编制647人。

离退休人员382人,其中:离休18人,退休364人。

第二部分武汉商学院2015年度部门决算情况说明

一、2015年度收入支出决算总体情况

2015年度收入总计36,783万元,支出总计36,783万元。与2014年相比,收入增加7038万元,增长23.66%,主要原因是实训室建设和二期工程建设等投资增加 。支出增加7038万元,增长23.66%,主要原因是进一步加大了二期工程建设投资、实训室建设、数字化校园建设等。

二、2015年度收入决算情况

2015年度本年收入合计36,728万元。其中:财政拨款收入29,705万元,占本年收入80.88%;事业收入6,353万元,占本年收入17.3%;其他收入670万元,占本年收入1.82%。

三、2015年度支出决算情况

2015年度本年支出合计36,783万元。其中:基本支出9,206万元,占本年支出25.03%;项目支出27,577万元,占本年支出74.97%。

四、2015年度财政拨款收入支出决算总体情况

2015年度财政拨款收支总计29,705万元。与2014年相比,财政拨款收、支总计各增加7,216万元,增长32.09%。主要是用于二期工程建设投资、实验室建设等。

五、2015年度一般公共预算财政拨款支出决算情况

2015年一般公共预算财政拨款支出年度预算为33106万元,支出决算为29,705万元,完成年度预算的89.73%。其中:基本支出8,616万元,项目支出21,089万元。项目支出主要是用于学校二期工程建设等建设资金1,0072万元,主要成效为完成二期工程多功能教学楼、学生宿舍D栋建设并投入使用;完成示范性食堂创建和标准化学生公寓申报准备工作。学科及品牌建设、实验室建设和教师培训等5,186万元,通过项目实施完成了27个实验实训室建设项目,提升了教师的专业素养,改善了学生的学习环境。招生与就业、校舍维修、网络运行、安防设备维护及后勤运转等4956万元,通过项目实施推进了智慧校园建设,实现主要楼栋无线网络覆盖,完成校园一卡通工程;实施校园美化亮化工程,进一步改善校园环境。发放国家奖学金、助学金875万元,资助学生2505人次,奖励学生321人次。

(一)一般公共服务支出(类)。年度预算为27万元,支出决算为26万元,完成年度预算的96.3%。

(二) 教育支出(类)。年度预算为31,881万元,支出决算为28,631万元,完成年度预算的89.81%,支出决算数小于年度预算数的主要原因是部分品牌学科建设为跨年度项目,尾款在2016年支付。

(三)医疗卫生与计划生育支出(类)。年度预算为508万元,支出决算为508万元,完成年度预算的100%。

(四) 住房保障支出(类)。年度预算为540万元,支出决算为540万元,完成年度预算的100%。

六、2015年度一般公共预算财政拨款基本支出决算情况

2015度一般公共预算财政拨款基本支出8,616万元,其中,人员经费6,867万元,主要包括:基本工资、津贴补贴、社会保障缴费、绩效工资、离休费、退休费、住房公积金、提租补贴;公用经费1,749万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、其他资本性支出。

七、2015年度一般公共预算财政拨款“三公”经费支出决算情况

(一)“三公”经费的单位范围

武汉商学院为一级一般公共预算财政拨款预算安排“三公”经费的全额拨款事业单位。

(二)一般公共预算财政拨款“三公”经费支出决算情况

2015年度“三公”经费财政拨款年度预算数为185万元,支出决算为140万元,完成预算的75.68%,其中:

1.因公出国(境)费用支出决算为16万元,完成预算的100 %。

2015年武汉商学院因公出国(境)团组4次,7人次,实际发生支出16万元。其中:住宿费5万元、旅费8万元、杂费等3万元。主要用于送学生赴法交流实习团1个、2人次;赴英国、爱尔兰学习赛马经验项目团1个、2人次;赴韩国交流学习团1个、2人次;赴德国合作交流团1个、1人次。通过出访,安置妥当实习学生,解决了我校留学生在当地所遇到的困难,落实了学生住宿、管理、安全、教学、等问题。与达利集团双方达成了专业学生奖学金、推荐学生申报DITI项目、教师培训领域的合作。与剑桥语言中心签署了两家单位之间的《缔结教育伙伴关系备忘录》。与英国皇家农业大学签署了两校合作备忘录附件《3+1+1学士、硕士项目合作协议》。

2.公务用车购置及运行维护费支出决算为108万元,完成预算的90%;其中:

(1)本年无公务用车购置预算及支出,年末公务用车保有量23辆。

(2)公务用车运行维护费108万元,完成预算的90%,比预算减少12万元,主要原因是加强公务用车管理,严格公务用车出行审批,减少公务用车出行里程。主要用于市内工作需要,其中:燃料费43万元;维修费37万元;过桥过路费7万元;安全奖励费用3万元;保险费等18万元。

3.公务接待费支出决算为16万元,完成预算的32.65%,比预算减少33万元,主要原因是压缩公务接待支出,主要用于校际交流、校企合作等。

2015年武汉商学院执行公务和开展业务活动开支公务接待费16万元。其中:国际访问12万元,主要用于法国、美国、英国、韩国、台湾高校师生来访交流学习的接待工作54批次855人次(其中:陪同357人次);外省市交流接待1万元,主要用于省外学校师生及专家的接待工作12批次141人次(其中:陪同57人次);及日常接待活动3万元,主要用于专家咨询讲座、校企合作和兄弟高校交流等接待工作47批次553人次(其中:陪同174人次)。

2015年度“三公”经费财政拨款支出决算数比2014年减少27万元降低16.17%,其中:公务用车购置及运行费支出决算增加5万元,增长4.63%,增加的主要原因是车辆使用年限较长,维修费用增加;公务接待支出决算减少32万元,降低66.67%,减少的主要原因是压缩公务接待支出。

八、2015年度政府性基金预算财政拨款收入支出决算情况

武汉商学院2015年无政府性基金预算财政拨款。

九、2015年度其他重要事项的情况

(一) 政府采购支出情况。2015年度政府采购支出总额6,269万元,其中:政府采购货物支出6,269万元。

(二)国有资产占用情况。截至2015年12月31日,武汉商学院共有车辆27辆,其中,一般公务用车23辆,其他用车4 辆。本单位无单位价值200万元以上大型设备。

(三) 预算绩效管理工作开展情况。2015年度,武汉商学院组织对3个项目进行了预算绩效评价,涉及一般公共预算当年财政拨款4685万元,占年初预算的28 %。绩效评价结果均为优良。

第四部分 名词解释

(一)财政拨款收入:指本级财政当年拨付的资金。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

(五)用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金弥补本年度收支缺口的资金。

(六)年初结转和结余:指以前年度尚未完成、结转到本年按规定继续使用的资金。

(七)各支出功能分类科目(到项级)

1.一般公共服务(类)民族事务(款) 其他民族事务(项)

2. 教育(类) 普通教育(款) 高等教育(项)

3. 教育(类) 普通教育(款) 其他普通教育(项)

4. 教育(类) 职业教育(款) 高等职业教育(项)

5. 教育(类) 职业教育(款) 其他职业教育(项)

6. 教育(类) 教育费附加(款) 其他教育费附加(项)

7. 医疗卫生与计划生育(类)医疗保障(款) 事业单位医疗(项)

8. 医疗卫生与计划生育(类)医疗保障(款) 其他医疗保障(项)

9. 住房保障(类)住房改革(款) 住房公积金(项)

10. 住房保障(类)住房改革(款) 提租补贴(项)

(八)结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

(九)年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

(十)基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

(十一)项目支出:指为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

(十二)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十三)“三公”经费:指使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费用反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。